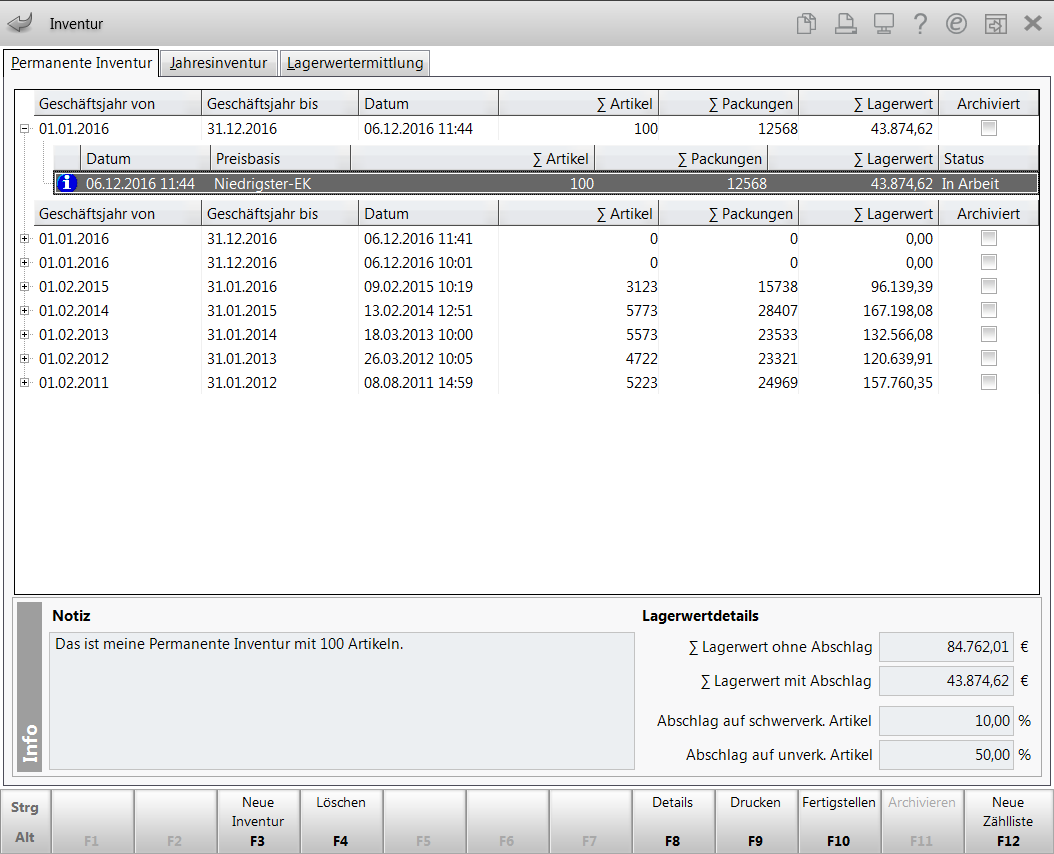

Permanente Inventur Bestand in Echtzeit Mecalux.de

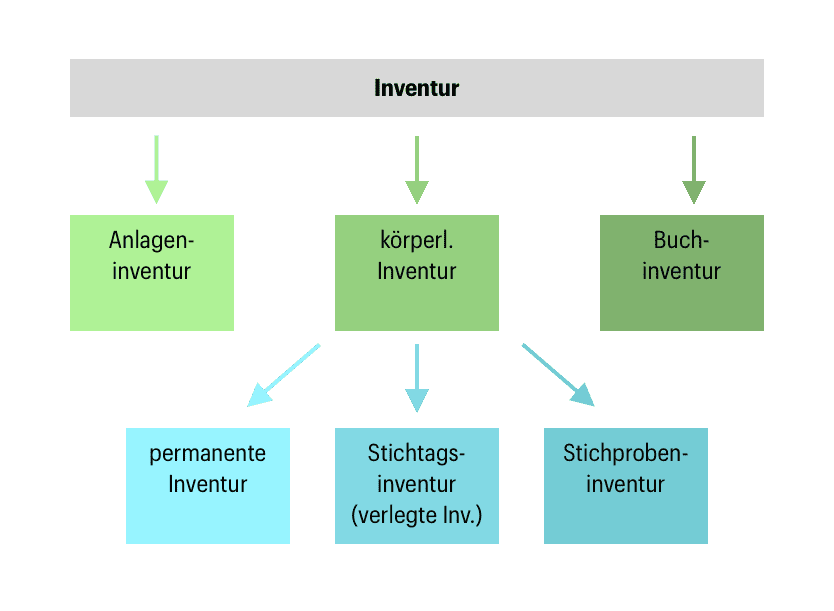

Eine Inventur ist die körperliche Bestandsaufnahme und Bewertung des Vermögens und der Schulden eines Unternehmens. Das heißt, es werden alle Güterbestände in einer Firma gezählt. Sie wird durchgeführt, um das Inventar zu ermitteln. Danach wird es in drei übergeordnete Bereiche sortiert: Vermögen, Schulden und Eigenkapital.

Echtzeitbasierte Warenverfolgung ermöglicht eine permanente Inventur und eine optimierte

Was ist eine Permanente Inventur? Die permanente Inventur ist als Vereinfachungsverfahren nach § 241 Abs. 2 HGB zulässig, wenn der Bestand am Abschlussstichtag nach Art, Menge und Wert auch ohne gleichzeitige körperliche Inventur festgestellt werden kann. Anhand von Lagerbüchern oder Lagerkarteien werden die Bestände in diesem Fall nach Art und Menge ermittelt.

Was ist eine permanente Inventur? EPENPORTAL.DE

Eine permanente Inventur in der Logistik gehört zu den vereinfachten Inventurverfahren und bringt somit viele Vorteile mit sich. Bei ihr wird auch von der fortlaufenden oder ständigen Inventur gesprochen.. Bevor eine permanente Inventur überhaupt möglich ist, muss zuerst das exakte Inventar eines Lagers ermittelt werden. Dies geschieht.

Permanente Inventur Bestand in Echtzeit Mecalux.de

Inventur aus handels- und aus steuerrechtlicher Sicht. Aus Sicht des Handelsrechts ist die Inventur eine Bestandsaufnahme aller Vermögensgegenstände und Verbindlichkeiten.Die Art und die Menge der Bestände werden in einem Inventar zusammengefasst. § 240 Abs. 1 HGB schreibt jedem Kaufmann vor, zu Beginn seines Handelsgewerbes jegliches Vermögen (Grundstücke, Forderungen, Geldbestände etc.

Inventur

Eine permanente bzw. fortlaufende Inventur ist gemäß § 241 Abs. 2 HGB für alle Vermögensgegenstände zulässig. Steuerlich ist sie jedoch nur unter bestimmten Voraussetzungen und nur für die Vorräte zulässig. Steuerrechtlich bedarf es einer fortschreibenden Lager buchhaltung.

Lexikon Inventur

Permanente Inventur. Die permanente Inventur ist eine Form der effektiven Inventur. Das durchführende Unternehmen nimmt die Bestände seiner Waren dabei nicht körperlich an einem bestimmten Tag (Stichtagsinventur), sondern während des kompletten Geschäftsjahres auf. Am Bilanzstichtag werden die so aufgeführten Bestände dann in das.

Inventur » Definition, Erklärung & Beispiele + Übungsfragen

Die permanente Inventur ist im Gegensatz zur Stichprobeninventur eine Totalerfassung und macht es möglich, die Bestandserfassung im Geschäftsjahr zeitlich zu verteilen. Voraussetzung dafür ist die Führung eines Lagerbuches sowie nachprüfbarer Unterlagen für alle Zu- und Abgänge.

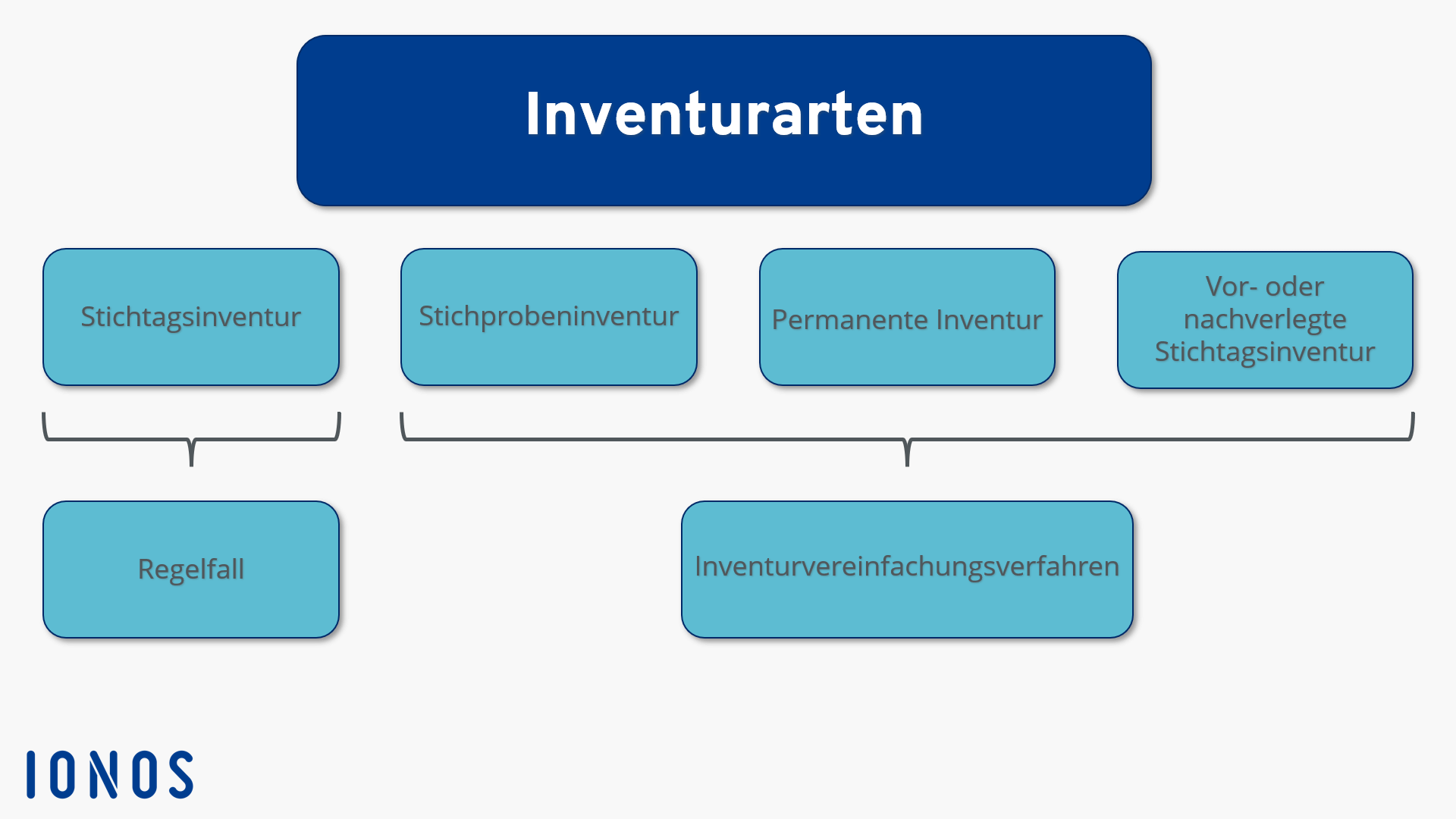

Inventur einfach erklärt Arten der Inventur & Tipps und Tricks IONOS

Permanente Inventur - Vor- und Nachteile. 5. November 2013. Die permanente Inventur ist eine von vier Formen der Inventur. Sie ist im §241 Abs.2 HGB beschrieben. Sie wird häufig auch als rollende Inventur bezeichnet. Die anderen Inventurarten sind die Stichtagsinventur, die verlegte Inventur und die Stichprobeninventur.

Permanente Inventur Bestand in Echtzeit Mecalux.de

Jedes buchführungspflichtige Unternehmen muss in Deutschland jährlich eine Inventur vornehmen. Hierbei werden Vermögensgegenstände sowie Schulden erfasst, bewertet und in die Bilanz überführt. In der Regel wird diese Inventur zum Ende des Geschäftsjahres durchgeführt. Die permanente Inventur ist ein vereinfachtes Inventurverfahren.

Inventur

Alternativen zur permanenten Inventur. Eine körperliche Inventur zum Bilanzstichtag ist stets ein unwirtschaftlicher Prozess, der im Laufe eines Geschäftsjahrs eine Menge an Personal, Zeit und Kosten schluckt. Auch die permanente Vollinventur ist davon nicht ausgeschlossen.

Permanente Inventur Präziser, günstiger, nervenschonender xalution

Entscheiden Sie sich für eine permanente Inventur, müssen Sie sich an verschiedene Vorgaben zur Erfassung sämtlicher Zu- und Abgänge Ihrer Vermögensgegenstände halten. Vorgabe ist beispielsweise das Führen eines Lagerbuchs. Die Voraussetzung für diese Inventurart ist, dass Sie einmal pro Jahr eine körperliche Inventur durchführen, die.

Inventur einfach erklärt Arten der Inventur & Tipps und Tricks IONOS

In diesem Artikel erfährst Du, was eine permanente Inventur ist, welche Anforderungen bestehen und wie die permanente Inventurmethode angewendet wird. Permanente Inventur - Definition & Zeitraum. Ein Unternehmen erfasst einmal im Jahr die Bestände, das kann durch Zählen, Messen, Wiegen oder Schätzen erfolgen. Sind alle Bestände zu dem.

Private Haftpflichtversicherung Aachen Versicherungsmakler Jan Pohl Aachen

Was ist eine permanente Inventur? Bei einer Inventur nehmen Unternehmer den Bestand ihrer Vermögensgegenstände und Schulden in einem Inventar auf und übernehmen diese dann in die Bilanz. Dazu sind sie laut Handelsrecht verpflichtet. Eine der Möglichkeiten, die gesetzlichen Vorgaben zu erfüllen, ist die permanente Inventur.

Permanente Inventur Anwendung, Beispiel, Vorteile, Nachteile

Zudem ermöglicht die permanente Inventur eine ständige Kontrolle des Lagerbestands, was eine effiziente Planung und Steuerung des Warenflusses ermöglicht. Somit ist die permanente Inventur nicht nur eine zeitgemäße und moderne Methode der Bestandsaufnahme, sondern auch ein wichtiger Baustein für eine erfolgreiche Unternehmensstrategie.

Inventur und Inventar einfach erklärt für dein Studium · [mit Video]

Sie gewährleistet, dass das Unternehmen ein realistisches Bild seiner finanziellen Situation bekommt. Dadurch kann das Unternehmen zum Beispiel bessere Entscheidungen über zukünftige Investitionen treffen. Es gibt fünf Inventurarten: Permanente Inventur, Stichtagsinventur, zeitnahe Stichtagsinventur, verlegte Inventur und Stichprobeninventur.

Was ist eine Inventur? selbststaendig.de

Die permanente Inventur gehört laut Definition zu den vereinfachten Inventurverfahren. Sie bringt also einige Vorteile und Erleichterungen für Unternehmen, aber kaum Nachteile. Die kurze Erklärung: Eine permanente Inventur ist eine fortlaufende Inventur. Konkret heißt das: Betriebe erfassen einmal im Jahr ihre Bestände durch Zählen.

.